令和7年度税制改正大綱(自由民主党・公明党)

自由民主党、公明党両党が令和6年12月20日に「令和7年度税制改正大綱」を発表しました。下記に税目ごとのポイントをまとめました。

1.法人税

中小企業者等の法人税の軽減税率の特例

「中小企業者等の法人税の軽減税率の特例」について、① 所得の金額が年10億円を超える事業年度について、所得の金額のうち年800万円以下の金額に適用される税率を17%(現行:15%)に引き上げ、②適用対象法人の範囲から通算法人を除外する見直しを行ったうえ、適用期限を2年延長する。

【適用時期】R9.3.31開始事業年度まで延長

防衛特別法人税の創設

法人の各事業年度の課税標準法人税額(注)に4%の税率を乗じて計算した金額を、当分の間、防衛特別法人税として課する。

(注)課税標準法人税額= 基準法人税額(所得税額控除や外国税額控除等を適用せずに計算した法人税額)△基礎控除額(年500万円)

【適用時期】令和8年4月1日開始事業年度から

2.所得税

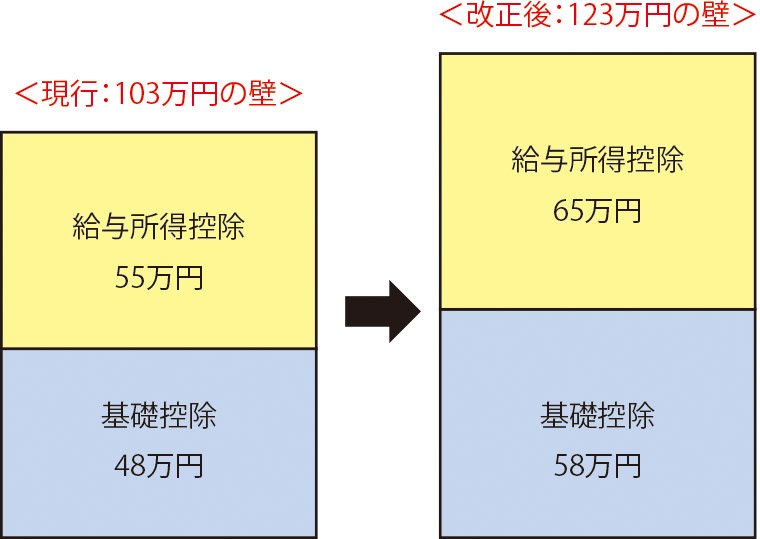

基礎控除・給与所得控除の引上げ

- 基礎控除について現行48万円から58万円へ引き上げる。(合計所得金額2,350万円超から逓減する)

- 給与所得控除について55万円の最低保証額を65万円に引き上げる

【適用時期】令和7年1月1日から

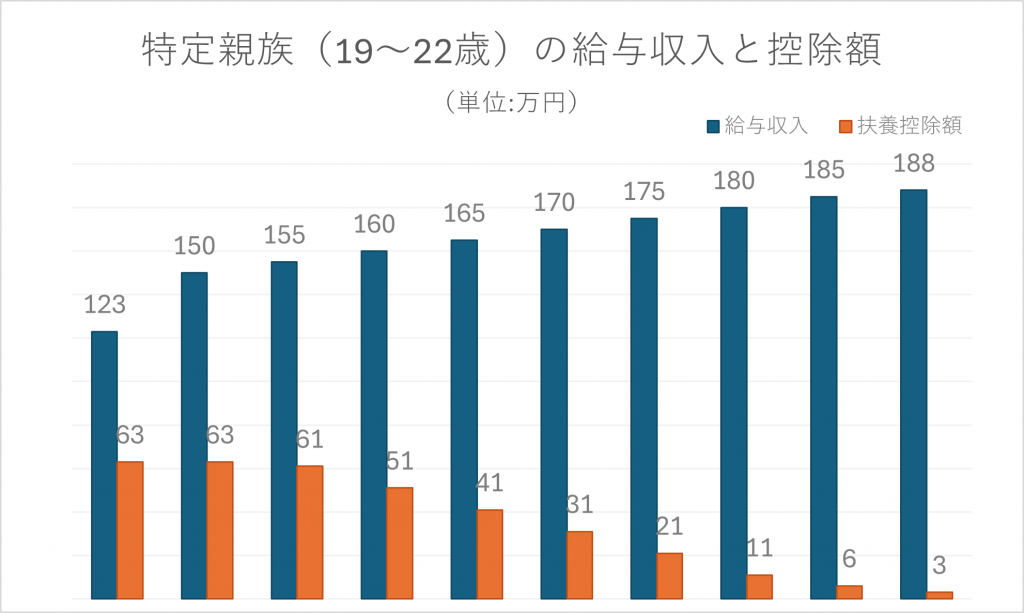

特定親族特別控除の創設

居住者が生計を一にする19歳以上23歳未満の親族等を有する場合には下記のとおり一定の控除額を控除する。

※給与収入123万円以下は従来までの「特定扶養控除(63万円)」を適用。123万円超188万円以下は新設の「特定親族特別控除(63万円から逓減)」を適用する。

【適用時期】令和7年1月1日から

3.消費税

「リファンド方式」の導入

「外国人旅行者向け消費税免税制度」について、外国人旅行者に消費税相当額を含めた価格で免税対象物品を販売し、出国時に持出しが確認された場合に輸出物品販売場を経営する事業者から消費税相当額を返金する「リファンド方式」とする。

【適用時期】令和8年11月1日から

4.住民税

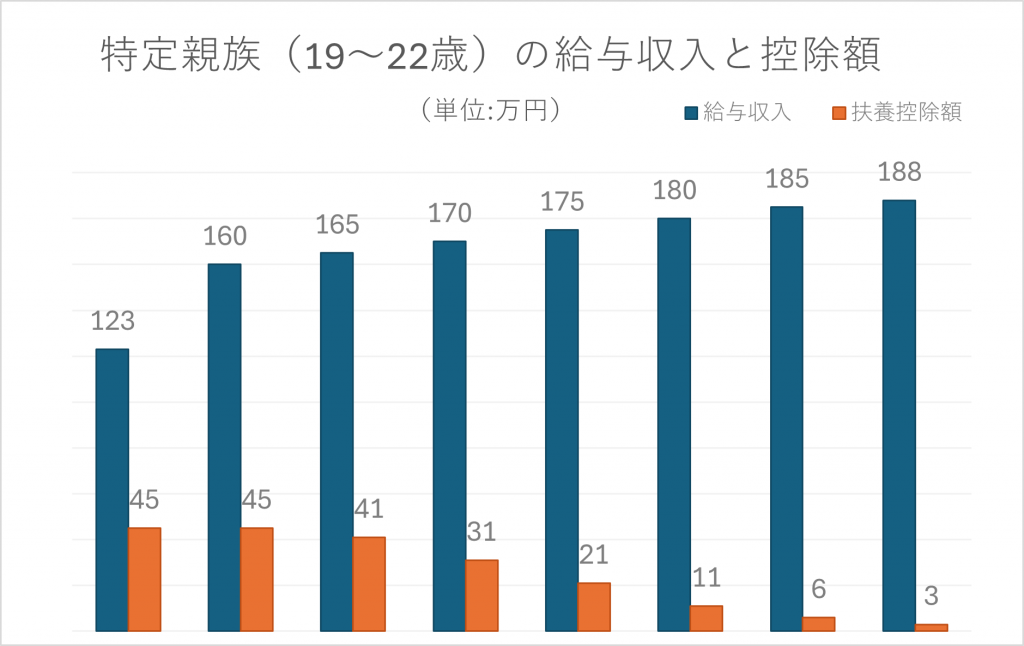

特定親族特別控除の創設

居住者が生計を一にする19歳以上23歳未満の親族等を有する場合には下記のとおり一定の控除額を控除する。

※給与収入123万円以下は従来までの「特定扶養控除(45万円)」を適用。123万円超188万円以下は新設の「特定親族特定控除(45万円から逓減)」を適用する。

【適用時期】令和8年1月1日から