賃上げ促進税制(中小企業向け)の改正

令和6年度税制改正において、賃上げ促進税制が改正されました。賃上げ促進税は、企業規模に応じて制度が分かれており、今回は中小企業向けの案内になります。今回の改正は、令和6年4月1日以降に開始する事業年度(個人事業主の場合は令和7年分以降)に適用されます。

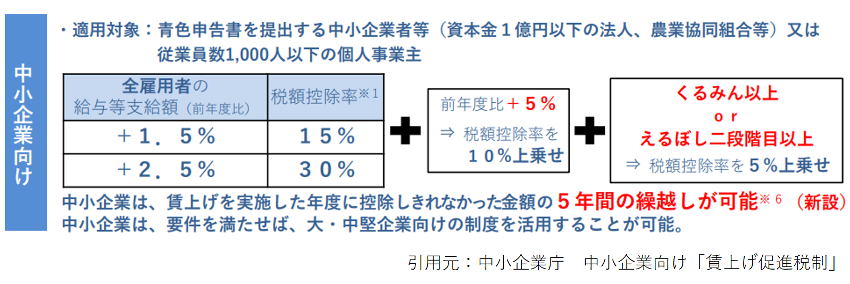

1.最大控除率の拡充

従来の基本部分の控除率については変更がありませんが、上乗せ要件部分について改正が行われ、教育訓練費の増加率は10%から5%へ緩和されました。また、子育て・女性活躍支援等に関する上乗せ要件が新たに追加されたことで、さらに5%の税額控除を適用することが可能となり、最大45%の税額控除の適用が可能となりました。

2.控除不足額の繰越控除

要件を満たす賃上げを実施した年度に控除しきれなかった金額がある場合には、5年間の繰越しが可能となりました。ただし未控除額を翌年度以降に繰り越す場合には、未控除額が発生した年度の申告において、所定の申告書を添付して提出する必要があります。

担当:高橋 将史