交際費等の損金不算入制度の見直し

令和6年度税制改正において、交際費等の損金不算入制度が見直されました。

接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限の延長

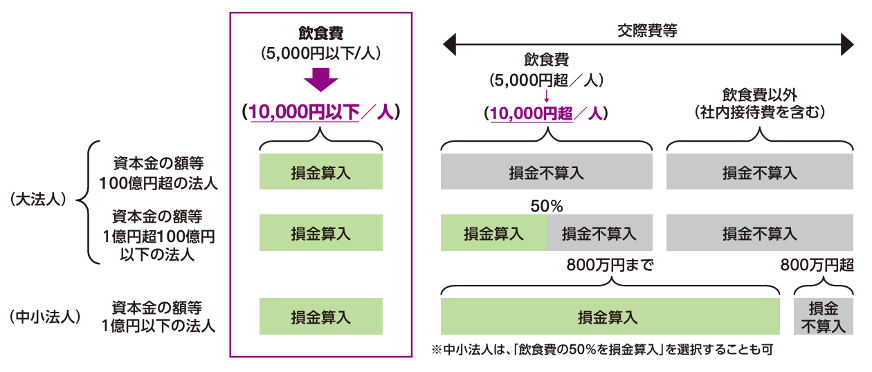

交際費等は原則として全額が損金不算入とされていますが、特例により法人の規模による区分に応じて、一定の金額の損金算入が認められています。(下図参照)

その特例の適用期限が3年間延長され適用期限は令和9年3月31日までとなりました。

交際費等の範囲から除かれる飲食費の金額基準の引上げ

物価高や経済活動の活性化の観点から令和6年4月1日以降に支出した飲食費について、交際費等の範囲から除外され会議費相当として損金算入される金額が、従来の「1人あたり5,000円以下」から「1人あたり10,000円以下」に引き上げられました。