酒税法の改正

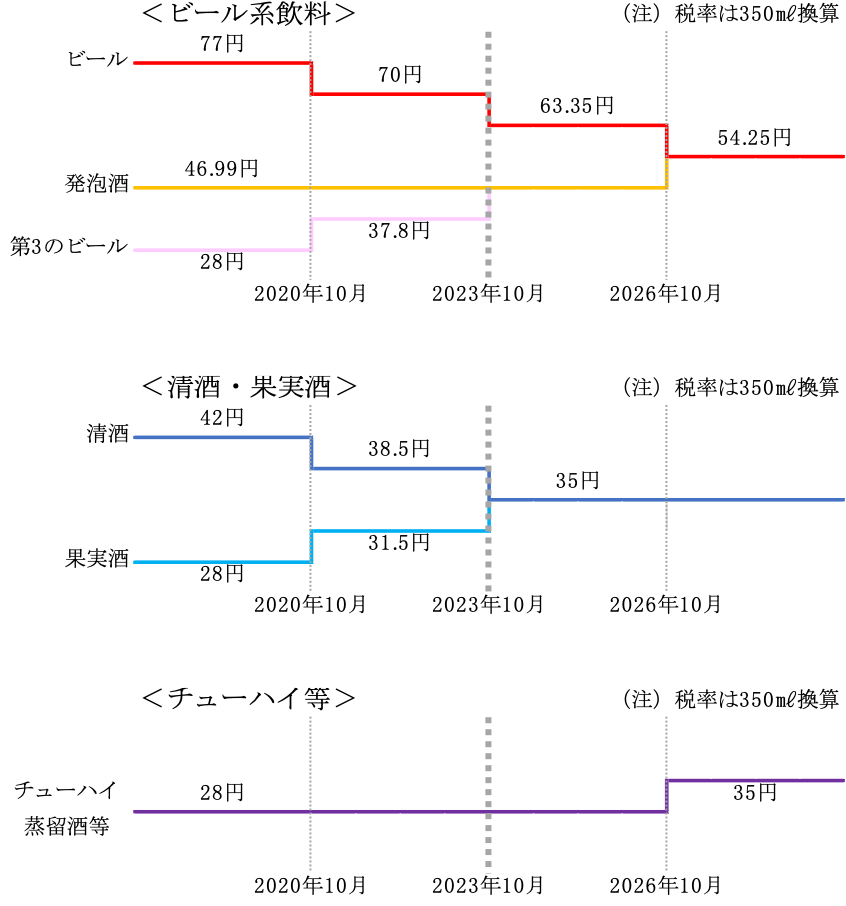

令和5年10月より発泡性酒類、醸造酒類について酒税の基本税率が改正されます。

350㎖換算した場合、ビールは約6円引き下げられ、一方で第3のビールは約9円引き上げられ、発泡酒の税率と統合されます。

また、日本酒・ワインなどの醸造酒についても税率が改定され清酒と果実酒の税率が統合されます。なお、今回の改正ではチューハイなどの混成酒類や蒸留酒類については税率の改正はありません。

出典 財務省「酒税改正(平成29年度改正)について」

担当:高橋 将史

千葉県千葉市花見川区の税理士 徳山博章税理士事務所

令和5年10月より発泡性酒類、醸造酒類について酒税の基本税率が改正されます。

350㎖換算した場合、ビールは約6円引き下げられ、一方で第3のビールは約9円引き上げられ、発泡酒の税率と統合されます。

また、日本酒・ワインなどの醸造酒についても税率が改定され清酒と果実酒の税率が統合されます。なお、今回の改正ではチューハイなどの混成酒類や蒸留酒類については税率の改正はありません。

出典 財務省「酒税改正(平成29年度改正)について」

担当:高橋 将史