軽減税率制度の帳簿及び請求書記載等について

消費税の軽減税率制度のスタートにともない、帳簿及び請求書の書き方が「請求書等保存方式」から「区分記載請求書等保存方式」になり課税事業者の方は、仕入税額控除の適用を受けるためには特に注意が必要です。

区分記載請求書等保存方式の記載事項

①発行者の氏名又は名称(商品を購入したお店の名前など)

②取引年月日(購入した日付)

③取引の内容(購入した商品名など)

④対価の額(支払金額)

⑤受領者の氏名又は名称(請求書等を受け取る会社などの名称)

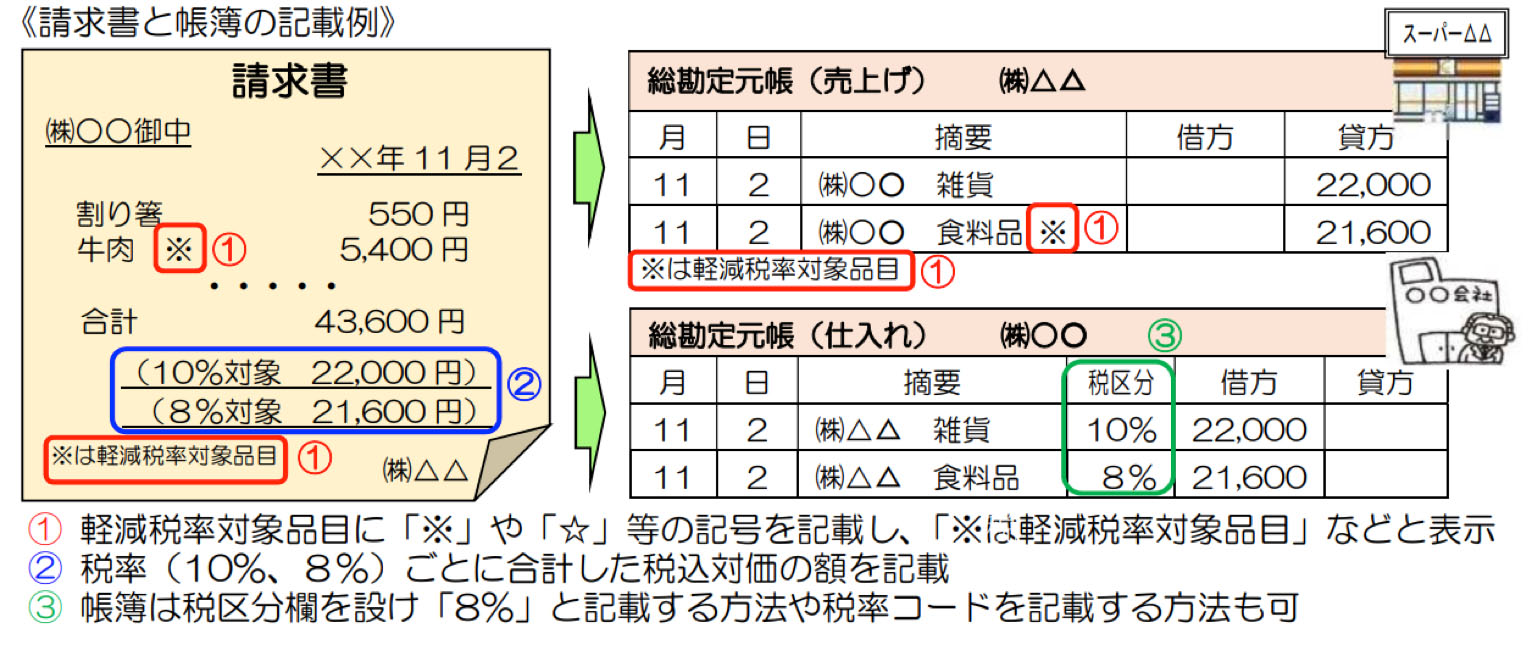

⑥(追加) 軽減税率の対象品目である旨(「※」印等をつけることにより明記)(下記記載例 ①参照)

⑦(追加) 税率ごとに区分して合計した対価の額(税込)(下記記載例 ②参照)

上記①~⑤に加え⑥と⑦が新たに加わりました。

※⑥の「軽減税率の対象品目である旨」の記載は「※」印等を付す方法以外にも適用税率ごとに

請求を分け、それぞれの請求書に税率を明記する方法なども認められます。

帳簿及び請求書の記載例

今後は、軽減対象資産である旨 及び 税率ごとに区分して合計した税込対価の額を記載した請求書等(区分記載請求書等)を発行することや、日々の経理において帳簿には軽減対象資産の譲渡等に係るものである旨を記載することが必要となります。

担当:福添 亜紀